Depuis la levée du verrou de Bercy en 2018, l’action pénale fiscale s’est considérablement étendue : les poursuites sont désormais automatiques dès 100.000€ de droits rappelés et 80% de pénalités (ou 40% en cas de récidive). Le nombre de transmissions au parquet a doublé, mais au prix d’une perte de sélectivité et d’une saturation du système judiciaire. Le projet de loi de lutte contre la fraude du 14 octobre 2025 accentue cette logique : échanges renforcés entre administrations, création d’une flagrance sociale, allongement des délais de reprise, obligations accrues (trusts, TRACFIN), extension du devoir de vigilance et durcissement des peines pour fraude et facilitation.

Présenté en Conseil des ministres le 14 octobre 2025, en même temps que les projets de loi de finances et de financement de la sécurité sociale pour 2026, le nouveau projet de loi relatif à la lutte contre les fraudes sociales et fiscales est passé presque inaperçu.

Il s’inscrit pourtant dans le mouvement de pénalisation croissante du contrôle fiscal, accélérée avec la suppression du verrou de Bercy en 2018.

Du filtre sélectif au déclenchement automatique

Pendant des années, l’administration fiscale ne pouvait poursuivre pénalement un contribuable pour fraude qu’après avoir obtenu l’aval de la Commission des infractions fiscales (CIF). Composée de magistrats du Conseil d’État, de la Cour des comptes et de la Cour de cassation, la CIF appréciait concrètement les faits, la gravité des manquements et l’opportunité des poursuites, avant de donner son aval à la saisine du parquet.

Ce mécanisme constituait une mesure de régulation et réservait la voie pénale aux cas les plus graves ou les plus emblématiques, ceux que l’administration fiscale souhaitait ériger en exemple. Ces affaires donnaient alors lieu à une double sanction : des redressements assortis de majorations fiscales d’une part, et des sanctions pénales d’autre part.

La loi du 23 octobre 2018 a profondément modifié cet équilibre.

Désormais, certains dossiers doivent être automatiquement transmis au parquet, sans passer par la CIF, dès lors que le cumul des redressements dépasse 100.000 euros et que des majorations d’au moins 80% (ou 40% en cas de récidive dans les six dernières années) ont été appliquées à l’issue du contrôle fiscal.

Sept ans après son entrée en vigueur, les statistiques de la DGFiP permettent d’en mesurer les effets concrets.

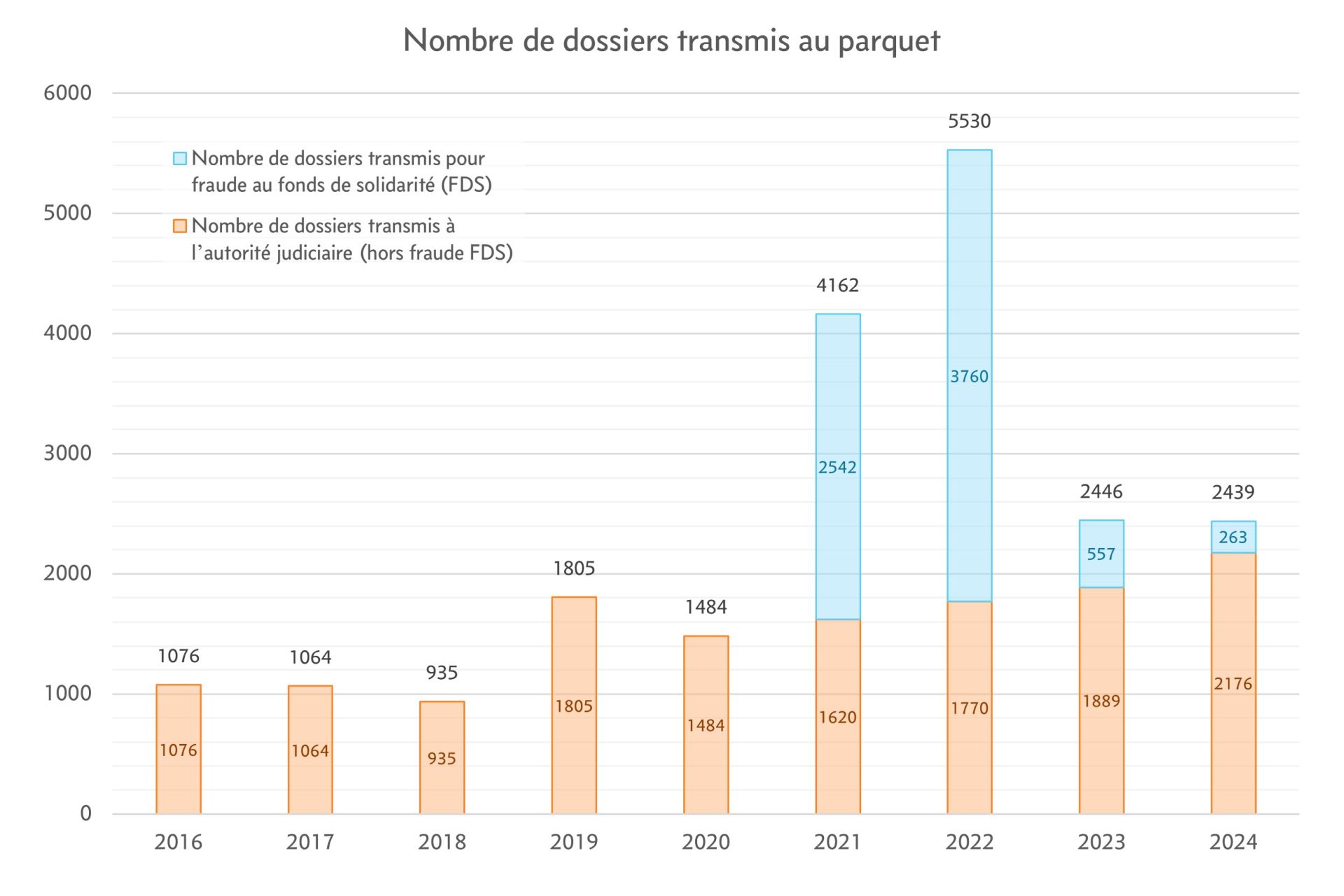

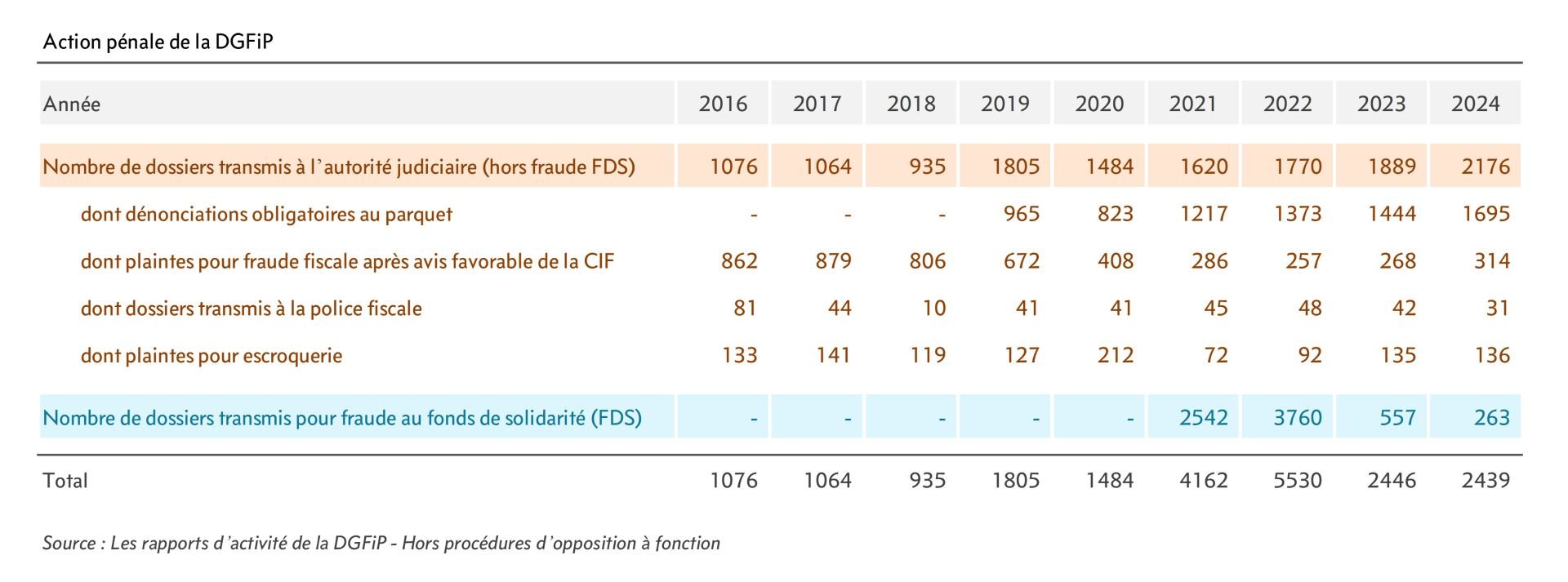

Une hausse spectaculaire, mais à nuancer

Les données publiées par la DGFiP montrent une hausse spectaculaire des transmissions au parquet depuis 2018.

Les années 2021 et 2022 enregistrent un pic historique, avec plus de 4.000 puis 5.000 dossiers transmis. Mais une analyse détaillée révèle une réalité plus nuancée à cette envolée : ce pic est largement lié à un phénomène conjoncturel, celui des fraudes au fonds de solidarité Covid-19, qui ont donné lieu à plusieurs milliers de plaintes spécifiques.

En dehors de cette parenthèse exceptionnelle liée au fonds Covid, la tendance reste malgré tout nettement haussière.

Le nombre de dossiers transmis au parquet a doublé depuis la levée du verrou de Bercy, passant d’un volume stable d’environ 1.000 dossiers par an avant 2018, à plus de 2.000 en 2024. Les dénonciations automatiques, prévues à l’article L. 228 du livre des procédures fiscales, représentent désormais près de 80% des transmissions. Le rôle de la CIF, autrefois central, est devenu résiduel : ses avis favorables ne concernent plus qu’environ 15% des cas, contre la quasi-totalité auparavant.

La pénalité, point de bascule du contrôle fiscal

Les poursuites pénales fiscales, autrefois réservées aux fraudes les plus caractérisées, ont tendance à se banaliser.

Elles concernent désormais des dossiers qui, auparavant, n’auraient jamais été présentés à la CIF. Là où le verrou de Bercy instaurait un filtrage qualitatif des dossiers les plus graves, la logique actuelle repose sur des critères formels, en fonction des montants redressés et de la nature de la majoration appliquée.

Le premier critère, celui du seuil de redressements de 100.000 euros, bien qu’en apparence élevé, s’avère en réalité beaucoup plus accessible qu’il n’y paraît. Il s’apprécie globalement, en cumulant l’ensemble des impôts et des années couvertes par un même contrôle. Sur la durée usuelle de prescription de trois ans, ce total est susceptible d’être rapidement atteint.

L’enjeu se déplace donc vers le second critère : la pénalité retenue. L’application d’une majoration de 80% (ou de 40% en cas de récidive) entraîne alors la transmission du dossier au parquet. Or, la distinction entre les différents niveaux de pénalités demeure souvent ténue, et leur application repose en grande partie sur une appréciation subjective des faits.

Cette subjectivité a désormais des conséquences bien plus lourdes qu’un simple enjeu financier.

Sur le terrain, on observe un changement de logique dans la conduite des contrôles fiscaux. Autrefois, la question des pénalités pouvait être perçue comme accessoire au contrôle ; l’administration fiscale ayant plutôt tendance à retenir initialement une majoration élevée, avant qu’une négociation ou une contestation ne conduise à une réduction. Aujourd’hui, la question de la qualification choisie par l’administration fiscale est devenue un point central du contrôle fiscal, qui détermine directement l’orientation pénale du dossier.

Des difficultés à absorber le flux de dossiers

Un rapport d’information du Sénat publié en 2022 pointait déjà les difficultés du système judiciaire à absorber le flux croissant de dossiers depuis la levée du verrou de Bercy.[1]

D’une part, un certain nombre de dossiers transmis automatiquement au parquet sont classés sans suite, notamment ceux dont le montant des redressements est proche du seuil de 100.000 euros. Des dossiers sans doute jugés trop modestes pour justifier l’ouverture d’une procédure pénale longue et complexe.

D’autre part, les parquets indiquaient en 2022 commencer à traiter les premiers dossiers issus des transmissions automatiques de 2019, laissant entrevoir un risque de saturation progressive du système et une difficulté structurelle à absorber durablement le volume de dossiers transmis.

Le même rapport signalait également un paradoxe : dans certains des cas de dénonciation obligatoire, l’administration fiscale ne se constitue même pas partie civile. Autrement dit, elle se borne à transmettre certains dossiers uniquement parce que la loi l’y oblige, sans estimer elle-même que des poursuites pénales sont réellement nécessaires ou justifiées.

En outre, plusieurs praticiens soulignent que ces dossiers transmis automatiquement manquent parfois de cohérence ou de préparation, là où le passage par la CIF assurait autrefois un véritable travail de mise en état et de qualification du dossier avant sa transmission au parquet.

L’automatisation des signalements a certes accru le volume des affaires, mais au prix d’une perte de sélectivité et d’un traitement judiciaire devenu plus mécanique que raisonné. Ce constat interroge moins sur la volonté de réprimer que sur la capacité du système à le faire avec discernement et efficacité.

Une régularisation spontanée devenue théorique

Le législateur avait pourtant prévu une soupape : la dénonciation automatique ne s’applique pas aux « contribuables ayant déposé spontanément une déclaration rectificative ».

Mais la pratique administrative en a considérablement restreint la portée.

L’administration fiscale considère à travers sa doctrine qu’une correction n’est plus “spontanée” dès qu’un contrôle est engagé, y compris lorsqu’une simple demande de renseignements a été adressée au contribuable.[2] Autrement dit, dès le premier contact avec l’administration, la voie de la régularisation ne permet plus d’éviter la transmission automatique. Cette lecture rigide est de nature à dissuader les contribuables de se manifester d’eux-mêmes et neutralise en grande partie la logique de prévention qui sous-tendait le texte.

À la veille d’un nouveau durcissement

Le nouveau projet de loi relatif à la lutte contre les fraudes sociales et fiscales, présenté le 14 octobre dernier, s’inscrit dans la continuité de ce mouvement de durcissement.

Il propose un ensemble de mesures répressives inédites, destinées à renforcer la détection, la poursuite et la sanction des comportements frauduleux.

En dépit d’un empilement de mesures foisonnant, quatre orientations principales peuvent être identifiées.

Intensification des échanges d’informations entre administrations et de leurs moyens de contrôle

- Renforcement des échanges d’informations entre les administrations, notamment entre la DGFiP et les douanes (article 1), la DGFiP et le registre national des entreprises (article 3), entre l’AMF et tous les parquets (article 9) sous forme de partage de fichiers ou de transmissions d’informations, ainsi que l’ouverture de l’accès aux bases de données patrimoniales aux agents de la CPAM, CARSAT, CNAM, CNAV (article 2).

- Allongement du délai de reprise de l’administration fiscale de 1 à 2 ans dans plusieurs hypothèses (article 23) à savoir en cas de mise en œuvre de la procédure d’assistance administrative internationale (article L.188 A du LPF), dépôt de plainte ayant conduit à une enquête judiciaire pour fraude fiscale (article L.188 B du LPF), ou révélation par une procédure judiciaire, administrative ou contentieuse, ou de réclamation contentieuse (article L.188 C du LPF).

- Création d’une procédure de flagrance sociale, inspirée de la procédure de flagrance fiscale prévue à l’article 16-0 BA du LPF, permettant aux contrôleurs d’établir un procès-verbal verbal immédiat en cas d’infraction à la législation sur le travail dissimulé et de procéder à des saisies conservatoires sans autorisation préalable du juge (article 21).

- Ouverture à France Travail de la faculté d’émettre des saisies administratives à tiers détenteurs en vue du recouvrement des prestations indûment versées à la suite de manœuvres frauduleuses (article 27).

Alourdissement des sanctions, à l’encontre des auteurs comme des facilitateurs

- Criminalisation de l’infraction d’escroquerie au préjudice des finances publiques ou organismes sociaux lorsqu’elle est commise en bande organisée, avec une peine encourue passant de 10 ans à 15 ans d’emprisonnement ; le montant de l’amende encourue est maintenu à 1.000.000 € (article 18).

- Durcissement des sanctions applicables aux facilitateurs de fraude fiscale, dont les peines passent de 3 ans d’emprisonnement et 250.000 € d’amende à 5 ans d’emprisonnement et 500.000 € d’amende ; lorsque l’infraction est commise en ligne (internet, réseaux sociaux…) ou en bande organisée, la peine encourue est portée à 7 ans d’emprisonnement et 3.000.000 € d’amende (article 19).

- Alourdissement des sanctions applicables aux revenus issus d’activités illicites, avec une majoration du taux de CSG de 9,2 % à 25 %, le refus de sa déductibilité du revenu imposable et l’interdiction du cumul avec les allocations chômage (article 14).

Élargissement des obligations de compliance et de reporting

- Instauration d’une nouvelle obligation à la charge des administrateurs de trusts, lesquels devront joindre au paiement des droits de mutation par décès une déclaration détaillée précisant l’identité des bénéficiaires ainsi que les éléments nécessaires à la détermination de l’assiette et à la liquidation des droits (article 20).

- Élargissement du champ d’application des obligations de déclaration à TRACFIN, désormais étendues aux secteurs de l’horlogerie, de la bijouterie, de la joaillerie et de l’orfèvrerie pour les transactions supérieures à 10.000 €, quel que soit le mode de paiement (article 15).

- Renforcement des dispositifs de contrôle en matière de sécurité sociale, avec notamment l’obligation d’équiper les véhicules de taxis et de transport sanitaire d’un système de géolocalisation certifié par l’assurance maladie et d’un dispositif électronique de facturation intégré (article 7).

Extension des mécanismes de solidarité

- Extension du devoir de vigilance au maître de l’ouvrage dans le cadre de la sous-traitance, afin de les obliger à vérifier que les sous-traitants sont régulièrement immatriculés et à jour du paiement de leurs cotisations sociales (articles L.8222-1 à L.8222-6 du code du travail) ; en cas de mise en œuvre de la solidarité financière, les majorations seraient réduites si le donneur d’ordre ou le maître de l’ouvrage s’acquitte spontanément des cotisations sociales à la réception de la mise en demeure ou propose un plan d’échelonnement accepté par le directeur de l’organisme de recouvrement (article 22).

Et bien d’autres mesures encore.

Autant d’éléments qui laissent penser que la frontière entre redressement fiscal (et social) et poursuites pénales continuera de s’estomper.

À retenir

Sept ans après la levée du verrou de Bercy, le paysage de la répression pénale fiscale s’est durablement transformé.

Le contentieux pénal fiscal connaît une croissance soutenue, y compris hors période Covid, et repose désormais majoritairement sur un mécanisme automatique, au détriment du filtre sélectif autrefois exercé par la CIF.

Cette évolution illustre la banalisation du recours à la voie pénale en matière fiscale, désormais déclenchée par le franchissement mécanique de seuils plutôt que par une véritable appréciation de la gravité ou de l’intention frauduleuse.

Si cette automatisation renforce l’efficacité apparente du dispositif répressif, elle soulève une question de pertinence : la multiplication des poursuites s’accompagne-t-elle réellement d’une meilleure répression, ou simplement d’un élargissement statistique du champ pénal ?

À la veille d’une nouvelle réforme, le risque est moins celui d’un manque de fermeté que celui d’une perte de discernement.

L’enjeu consiste désormais à retrouver un équilibre entre efficacité et sélectivité, afin que la sanction conserve sa valeur dissuasive sans devenir une simple conséquence mécanique du redressement fiscal.

Références

[1] Rapport d’information de la commission des finances du Sénat sur la lutte contre la fraude et l’évasion fiscales, Jean-François Husson, n°72, 25 octobre 2022

[2] BOI-CF-INF-40-10-10-15, 27 juin 2019, n° 160