La loi de finances pour 2025 soumet désormais les gains issus des management packages au régime d’imposition des traitements et salaires. Le régime des plus-values devient une exception réservée aux gains dont la performance reste inférieure à un multiple de performance financière. Mais derrière ce durcissement apparent, une opportunité contre-intuitive émerge : le possible retour des clauses de good et bad leaver, et avec lui, la réintroduction du bâton aux côtés de la carotte dans la structuration des management packages.

La fiscalité des management packages fait encore parler d’elle, cette fois-ci sous l’impulsion du législateur. L’article 93 de la loi de finances pour 2025 vient remuer le couteau dans la plaie d’une pratique déjà meurtrie par les arrêts du Conseil d’État du 13 juillet 2021, qui avaient contraint les praticiens à une profonde remise en question. Au premier rang des victimes collatérales : les clauses de good et bad leaver, bannies depuis lors de la pratique.

Officiellement, il s’agirait selon les motifs de la loi de “clarifier” le régime fiscal des instruments de management packages. Mais ce n’est pas nécessairement le message perçu par les praticiens qui, au premier abord en tout cas, y voient surtout un mélange de complexification des règles et d’alourdissement de la charge fiscale.

En apparence, le contribuable a tout perdu avec cette réforme. Les gains de management packages sont désormais taxés par défaut comme du salaire, et seule une fraction des gains peut éventuellement bénéficier du régime des plus-values. Surtout que cette réforme s’applique aux plans en cours, même s’ils ont été mis en place avant l’entrée en vigueur de la loi, le 16 février 2025.

Et pourtant, à y regarder de plus près, le tableau n’est pas aussi sombre qu’il y paraît. La mécanique du texte ne conduit pas systématiquement à un alourdissement de la fiscalité. Mieux encore, on s’autoriserait à identifier des opportunités contre-intuitives, telles que le possible retour – assumé – de la pratique des clauses de good et bad leaver, à condition d’anticiper les contraintes probatoires et les zones d’ombre de ce nouveau régime fiscal.

La stratégie d’évitement post-2021

La pratique actuelle des plans d’intéressement s’est construite en réaction aux fameux arrêts du Conseil d’État du 13 juillet 2021. Ces décisions, et celles qui ont suivi, ont contraint les praticiens – passé le vent de panique initial – à changer de paradigme. Il n’était alors plus simplement question de concevoir des management packages incitatifs, mais de refléter soigneusement la qualité d’investisseur de leurs bénéficiaires, dissociée des fonctions exercées par ceux-ci.

Il s’en est suivi un véritable exercice d’équilibriste visant à documenter l’absence de lien entre les instruments financiers attribués et la qualité de salarié ou de dirigeant du bénéficiaire.

Concrètement, les usages ont été redessinés à plusieurs niveaux, notamment :

- Au plan sémantique, par des ajustements pointilleux, avec par exemple l’éviction du terme “manager” de la documentation juridique, au profit de formules plus neutres, comme : “autre investisseur”.

- Au plan structurel, par un délaissement des instruments dits “non qualifiés” (tels que les bons de souscription d’actions) au profit d’outils dont le régime fiscal était mieux cadré par la loi. C’est dans ce contexte que les attributions gratuites d’actions (AGA), sous forme d’actions ordinaires ou d’actions de préférence (en particulier les actions de préférence dites “ratchet”), sont devenues le nouveau standard – à moins d’accepter un risque fiscal accru en s’écartant de cette voie. L’espoir étant que le Conseil d’État n’oserait pas soumettre les gains de cession issus d’AGA au régime des traitements et salaires, sauf à adopter une interprétation contra legem.

Les actions gratuites présentent néanmoins trois limites majeures. D’abord, elles éliminent toute prise de risque économique de la part du bénéficiaire, qui n’a rien à débourser pour les acquérir. Ensuite, elles génèrent un coût pour la structure lié à la contribution patronale, dont le taux est passé de 20 % à 30 % depuis le 1er mars 2025 (article 19 de la loi de financement de la sécurité sociale pour 2025). Enfin, leur nombre est plafonné.

Mais ces inconvénients pesaient moins lourd que le risque de requalification, et la priorité restait de se tenir à distance des marqueurs soulevés par le Conseil d’État. Une discipline qui, pour se rassurer au plan contentieux, n’a pas manqué de susciter quelques frustrations chez les investisseurs financiers, particulièrement attachés à ce que les intérêts des managers – pardon, des autres investisseurs – demeurent étroitement alignés avec les leurs.

Dans cette logique, les clauses de good et bad leaver, pourtant historiquement incontournables, ont été sacrifiées. Considérées comme des indices trop évidents du lien entre les instruments et les fonctions exercées, elles ont été reléguées au rang de red flags dans les audits fiscaux. Et pourtant, ces clauses n’étaient pas dénuées d’efficacité : à la fois incitatives et dissuasives, elles contribuaient à maintenir une forme d’engagement équilibré, combinant l’attrait de la carotte à la retenue du bâton.

Mais pour éviter la requalification fiscale, la pratique a dû en faire le deuil, souvent à contrecœur. Depuis, l’incitation ne passe plus que par sa forme positive ; la sanction, elle, a pratiquement disparu, du moins en apparence. Il fallait se contenter des carottes. Espérer que la promesse de gain suffirait à garantir la loyauté des équipes dirigeantes en s’en remettant, faute de mieux, à la vertu naturelle des intéressés.

Une présomption salariale généralisée

La nouvelle mécanique introduite par l’article 93 de la loi de finances pour 2025 vient secouer l’équilibre fragile qui avait été retrouvé après les arrêts de 2021.

Le texte prévoit désormais que les gains issus des management packages acquis “en contrepartie” des fonctions exercées dans la société émettrice (ou une société apparentée) sont imposables, par principe, comme des salaires avec, à la clé, un niveau d’imposition particulièrement élevé :

- application du barème progressif de l’impôt sur le revenu au taux marginal de 45 % ;

- contribution exceptionnelle sur les hauts revenus (CEHR) jusqu’à 4 % ;

- et création d’une nouvelle contribution salariale spécifique de 10 % (article L. 137-42 du code de la sécurité sociale).

Le taux marginal d’imposition peut donc atteindre 59 %, à comparer à celui de 34 % applicable aux gains soumis au régime des plus-values [1].

Ce nouveau régime s’applique à tous types d’instruments, qu’il s’agisse de dispositifs qualifiés (actions gratuites, stock-options, BSPCE) ou non (comme les bons de souscription d’actions).

Le régime des plus-values sous conditions

L’application du régime des plus-values reste possible, mais uniquement par exception, et dans la limite d’un plafond. Le mécanisme de plafonnement est fondé sur un nouvel indicateur clé : le multiple de performance financière ou MPF.

Voici la logique simplifiée, étape par étape :

- Il convient d’abord de mesurer la prise de valeur de la société entre la date d’entrée (date d’acquisition ou d’attribution des instruments) et la date de sortie.

- Il convient ensuite de calculer le MPF qui est égal à trois fois la prise de valeur de la société durant cette période. Ce multiple est lié à la performance de la société, pas celle de l’instrument lui-même.

- Il convient enfin de multiplier le MPF par la valeur d’origine des instruments (correspondant à leur valeur d’acquisition ou d’attribution), ce qui donne le plafond en deçà duquel les gains seront soumis au régime des plus-values.

En d’autres termes, tant que la performance individuelle de l’instrument ne dépasse pas trois fois celle de la société sur la même période, la fiscalité reste celle des plus-values. Seul l’éventuel excédent – la fraction du gain qui dépasserait trois fois la performance de la société – sera imposable comme du salaire.

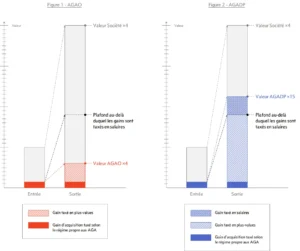

Prenons, pour illustrer, une société dont la valeur aurait été multipliée par 4 entre la date d’entrée et de sortie. Le multiple de performance financière est donc de : 3 × 4 = 12.

- Hypothèse 1 : la société a émis des actions gratuites ordinaires (AGAO). En principe, leur valeur progresse mécaniquement dans les mêmes proportions que celle de la société, multipliée ici par 4. Le gain de cession restera donc en deçà du plafond fixé par le MPF (12) et pourra bénéficier en totalité du régime des plus-values [2] (cf. Figure 1).

- Hypothèse 2 : la société a émis des actions gratuites de préférence (AGADP). Ces titres sont conçus pour capturer une plus forte création de valeur. C’est là que le multiple de performance financière devient pertinent. Tant que la performance des AGADP ne dépasse pas 12 fois leur valeur initiale, l’imposition restera celle du régime des plus-values. Seule la fraction du gain au-delà de ce multiple sera imposable selon le régime des traitements et salaires (à un taux marginal de 59 %). Si, par exemple, la valeur des AGADP était multipliée par 15, seule la fraction du gain excédent le MPF de 12 serait taxable en salaires (cf. Figure 2).

Ce n’est donc pas la performance intrinsèque de l’instrument qui détermine le régime fiscal applicable, mais sa performance relative par rapport à celle de la société dans son ensemble.

Clauses de good et bad leaver : du tabou au possible

Comme illustré dans l’exemple précédent, les actions ordinaires répliquent, par nature, la performance de la société. Elles n’ont normalement ni la vocation ni la capacité à surperformer les autres actions ordinaires (sauf éventuels impacts des retraitements exposés ci-après). En toute logique, leur gain de cession restera sous le seuil du MPF, et devrait donc être intégralement éligible au régime des plus-values.

Le raisonnement vaut aussi pour les actions de préférence. Certes, ces titres visent précisément à capter une surperformance, mais tant que celle-ci reste inférieure à trois fois celle de la société, la totalité du gain devrait pouvoir, là encore, bénéficier du régime des plus-values.

Et tout cela sans avoir à démontrer que les instruments n’auraient pas été attribués “en contrepartie” des fonctions de salarié ou dirigeant, puisque le régime issu de la loi de finances pour 2025 s’applique justement aux gains acquis en contrepartie de telles fonctions.

Et c’est là que réside l’opportunité inattendue : le lien fonctionnel entre l’attribution des instruments et les fonctions exercées n’exclut plus automatiquement le régime des plus-values, comme c’était le cas auparavant sous l’empire de la jurisprudence du Conseil d’État.

Dit autrement, l’élément autrefois rédhibitoire – le rattachement des instruments au statut de salarié ou dirigeant – ne fait plus obstacle à l’imposition en plus-value, sous réserve que les conditions chiffrées introduites par la loi de finances pour 2025 soient respectées.

Dès lors, pourquoi continuer à chercher l’autonomie entre les fonctions exercées et les instruments attribués ? Éviter tout lien fonctionnel ne se justifie que dans l’hypothèse où le potentiel de gain est susceptible de dépasser trois fois la performance de la société. Dans les autres cas, autant assumer pleinement le lien, en réintroduisant les éléments qui constituaient jusqu’à présent des marqueurs de rémunération salariale identifiés par la jurisprudence, y compris les fameuses clauses de good et bad leaver. La fiscalité ne s’y oppose plus. Il pourrait également être envisagé de structurer à nouveau les packages sous forme d’instruments non qualifiés.

Bien entendu, cela suppose de respecter les autres conditions d’éligibilité au régime des plus-values imposées par le texte, dont :

- l’existence d’un risque réel de perte en capital ou de dépréciation des titres ;

- une durée minimale de détention de deux ans (pour les instruments non qualifiés) ;

- et surtout, et c’est là que le contentieux risque de se focaliser à l’avenir, la capacité à démontrer tous les éléments chiffrés justifiant le respect du plafond de gain.

Valorisation, retraitements : les nouveaux points de friction

La véritable difficulté opérationnelle que laisse entrevoir ce texte tient au renversement de la charge de la preuve.

En effet, le texte ne définit pas ce qu’il faut entendre par la “contrepartie” des fonctions exercées, mais il laisse entendre que le faisceau d’indices dégagé par la jurisprudence continuera de servir de référence. Pour autant, le fait que le nouveau régime vise désormais tous les instruments, y compris ceux dits qualifiés (AGA, stock-options, BSPCE), semble annoncer un abaissement du seuil d’exigence pour caractériser cette contrepartie.

Autrement dit, l’administration pourrait être tentée de présumer cette “contrepartie” lorsque l’actionnaire est aussi salarié ou dirigeant. L’enjeu ne sera donc plus seulement de contester le lien fonctionnel, mais également de démontrer que les conditions du régime dérogatoire des plus-values sont réunies. C’est ce glissement qui risque d’opérer, en pratique, un renversement de la charge de la preuve.

L’une des principales difficultés portera sur la capacité à justifier la valeur réelle de la société, le texte faisant référence à la valeur réelle des capitaux propres de la société, ce qui ne manquera pas de soulever les difficultés inhérentes à tout exercice de valorisation.

Cette valeur devra également faire l’objet de plusieurs retraitements techniques, notamment :

- Dettes liées : il conviendra d’ajouter à la valeur des capitaux propres les dettes contractées par la société envers tout actionnaire ou toute entreprise liée au sens de l’article 39, 12 du code général des impôts.

- Opérations sur capital : les opérations intervenues entre la date d’entrée et de sortie (augmentation, réduction de capital, etc.) devront être neutralisées.

Il n’est pas à exclure que ces retraitements donnent lieu à des divergences entre le contribuable et l’administration. Autrement dit, le débat contentieux risque probablement de se déplacer : il ne portera plus tant sur l’existence d’un lien fonctionnel entre l’attribution des instruments et les fonctions exercées, mais sur des questions techniques de valorisation et de calcul.

Un nouveau terrain de jeu… mais semé d’embûches

En définitive, loin de remettre en cause la pratique des management packages, cette réforme laisse entrevoir des opportunités inimaginables depuis 2021.

Elle acte la possibilité qu’un gain issu d’instruments attribués à raison des fonctions exercées dans la société puisse relever partiellement ou totalement du régime des plus-values, sous réserve de la capacité à démontrer le respect des seuils chiffrés.

Sans idéaliser une réforme qui conserve son lot de contraintes et d’incertitudes (notamment en ce qui concerne l’articulation avec les opérations d’apports de titres ou de donations), elle offre une occasion peu courante de réconcilier fiscalité et logique économique.

Références

[1] En ce compris la flat tax de 30 % et la contribution exceptionnelle sur les hauts revenus jusqu’à 4 %, mais sans tenir compte de l’éventuelle contribution différentielle sur les hauts revenus (cette dernière constituant une autre nouveauté introduite par la loi de finances pour 2025).

[2] Le gain d’acquisition, correspondant à la valeur des AGA à la date d’acquisition définitive (c’est-à-dire à l’issue de la période d’acquisition), demeure soumis à son régime fiscal propre. La loi de finances pour 2025 ne remet pas en cause ce traitement.